иҠӮеҗҺзўіеҢ–зЎ…еёӮеңәж°ӣеӣҙжё…ж·ЎпјҢдҫӣејәйңҖејұж јеұҖжҡӮж— ж”№и§Ӯ

214

214

2024-02-22

2024-02-22

дёӯеӣҪзІүдҪ“зҪ‘и®Ҝ

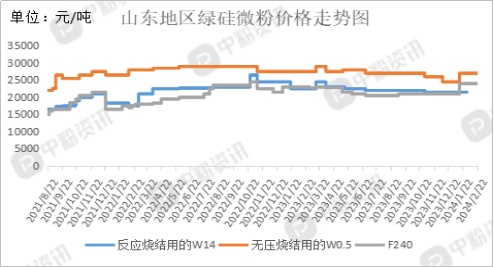

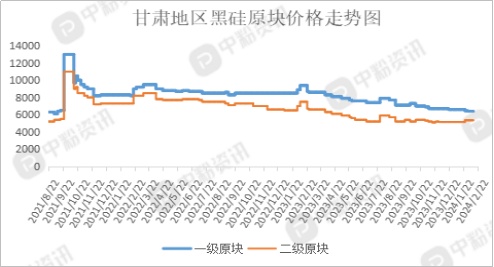

еёӮеңәжҰӮиҝ°пјҡиҠӮеҗҺзўіеҢ–зЎ…еёӮеңәж°ӣеӣҙжҡӮзЁіпјҢеӨҡдёәй•ҝеҚ•еҚҸи®®еҮәиҙ§пјҢзҺ°иҙ§и®ўеҚ•дёҚеӨҡгҖӮйңҖжұӮйқўдёӢжёёдјҒдёҡйҷҶз»ӯжҒўеӨҚз”ҹдә§пјҢдҪҶеҜ№еҺҹж–ҷиЎҘеә“йңҖжұӮйҮҠж”ҫдёҚи¶іпјҢйңҖжұӮз«Ҝеӣһжҡ–д»ҚйңҖж—¶й—ҙгҖҒьspan style="font-family: еҫ®иҪҜйӣ…й»‘;">жҚ®зІүдҪ“зҪ‘дәҶи§ЈпјҢеұұдёңең°еҢәF240еҸҚеә”зғ§з»“дё»жөҒд»·еңЁ24000е…?еҗЁе·ҰеҸіпјҢW14еҸҚеә”зғ§з»“д»·ж јең?2000е…?еҗЁе·ҰеҸіпјҢ90зўіеҢ–зЎ…з»ҶзІүпјҲSiCвү?0%пјүдё»жөҒд»·ең?700е…?еҗЁе·ҰеҸіпјҢ97зўіеҢ–зЎ…з»ҶзІүпјҲSiCвү?6.7%пјүдё»жөҒд»·ең?300е…?еҗЁе·ҰеҸіпјҢй»‘зЎ…ж–№йқўпјҢеҺҹеқ—йҮҮиҙӯиҝҳжҳҜд»ҘдёҖзә§е“Ғдёәдё»гҖӮе®ҒеӨҸең°еҢәй»‘зЎ…дёҖзә§е“ҒеҺҹеқ—д»·ж јең?450е…?еҗЁе·ҰеҸіпјҢдәҢзә§е“ҒеңЁ5450е…?еҗЁе·ҰеҸігҖӮз»ҝзЎ…еҺҹеқ—еҸ—еҺҹж–ҷе…Ӣдҫқз„ҰеҪұе“ҚдёӢд»·ж јең?2000е…?еҗЁе·ҰеҸігҖӮеӣҪеҶ…зўіеҢ–зЎ…еёӮеңәз«һдәүеҠ еү§пјҢеҸ еҠ еӨ©ж°”еҪұе“ҚпјҢеҗ„еҺӮејҖе·ҘиЎЁзҺ°иҫғеӨ§е·®ејӮпјҢдҪҶзӣ®еүҚеҗ„ең°еҢәдјҒдёҡејҖе·ҘзҺҮе°ҡеҸҜгҖӮз”ҳиӮғең°еҢәејҖе·ҘзҺҮең?8.9% е·ҰеҸігҖҒь/span>

дёҠжёёжҲҗжң¬еҲҶжһҗпјҷь/span>дёҠжёёж–№йқўпјҢзӣ®еүҚзҹіжІ№з„Ұе№іеқҮжҠҘд»·ең?865е…?еҗЁе·ҰеҸіпјҢз»јеҗҲжқҘзңӢпјҢеҪ“еүҚдёӢжёёиЎҢжғ…з•ҘжҳҫдёҖиҲ¬пјҢдёӢжёёдјҒдёҡжҺҘиҙ§з§ҜжһҒжҖ§дёҚжҜ”еүҚжңҹпјҢеёӮеңәеҶ…ж–°еҚ•иҫғе°‘пјҢж•ҙдҪ“жҢҒзЁіиҝҗиЎҢдёәдё»гҖӮжң¬е‘ЁйғЁеҲҶжЈҖдҝ®з…ӨзҹҝеӨҚдә§пјҢж— зғҹз…Өзҹҝж•ҙдҪ“ејҖе·ҘзҺҮз»ҙжҢҒй«ҳдҪҚпјҢеёӮеңәз…Өдҫӣеә”е……и¶іпјӣж— зғҹз…ӨеёӮеңәдҫӣејәйңҖејұж јеұҖжҡӮж— ж”№и§ӮгҖҒь/span>

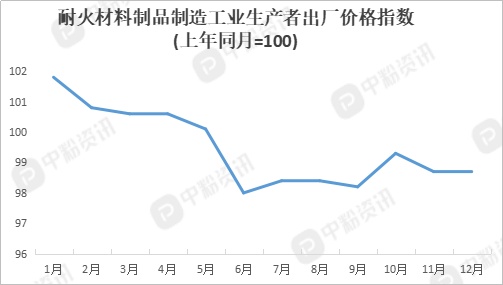

дёӢжёёеёӮеңәеҲҶжһҗпјҷь/span>дёӢжёёж–№йқўпјӢь/span>жҲ‘еӣҪиҖҗзҒ«жқҗж–ҷеёӮеңәеңЁжңӘжқҘеҮ е№ҙд»Қе°ҶдҝқжҢҒзЁіе®ҡзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮиҷҪ然иЎҢдёҡжҖ»дә§йҮҸз•ҘжңүдёӢйҷҚпјҢдҪҶеёӮеңәйңҖжұӮдҫқ然ж—әзӣӣпјҢзү№еҲ«жҳҜеңЁй’ўй“ҒгҖҒжңүиүІйҮ‘еұһгҖҒзҹіжІ№еҢ–е·ҘзӯүйўҶеҹҹгҖ?023е№ҙе…Ёе№ҙпјҢе…Ҳиҝӣйҷ¶з“·д»·ж јжҢҮж•°еӨ„дәҺиҫғй«ҳж°ҙе№ізӣёеҜ№е№ізЁіиҝҗиЎҢгҖӮдёҙиҝ‘е№ҙе…іпјҢйҷ¶з“·дјҒдёҡзҡ„еҒңзӘ‘жЈҖдҝ®и®ЎеҲ’д№ҹйҖҗжёҗе®ҡжЎЈпјҢеҺӮе•Ҷз”ҹдә§з»ҸиҗҘйҖҹеәҰе°ҶиҝӣдёҖжӯҘж”ҫзј“пјҢеёӮеңәдәӨжҳ“д»ҘйӣҶдёӯжё…иҙ§еә“еӯҳе“ҒжҸҗй”ҖйҮҸдёәдё»пјҢйҷ¶з“·д»·ж јжҢҮж•°е°ҶеҸ—еёӮеңәдҫӣжұӮеҪұе“ҚзӘ„е№…жіўеҠЁгҖҒь/span>

еҗҺеёӮйў„жөӢпјҷь/span>дёӢжёёдјҒдёҡиҠӮеүҚеӨҡеӨҮиҙ§пјҢиҠӮеҗҺдёҚжҖҘдәҺйҮҮиҙӯгҖӮзўіеҢ–зЎ…жҲҗдәӨйҮҚеҝғдҫқ然稳е®ҡгҖҒь/span>пјҲдёӘдәәи§ӮзӮ№пјҢд»…дҫӣеҸӮиҖғпјү

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

m.cnpowder.com.cn

m.cnpowder.com.cn

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>