дёӯеӣҪзІүдҪ“зҪ‘и®Ҝ

еёӮеңәжҰӮиҝ°пјҷь/span>

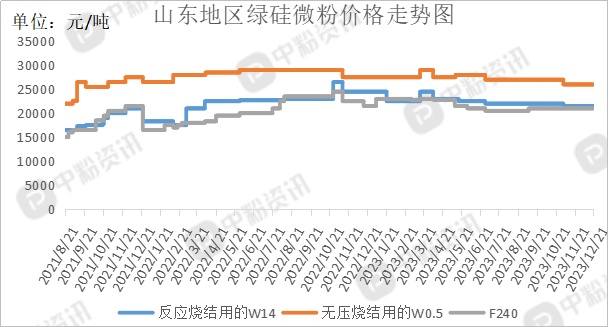

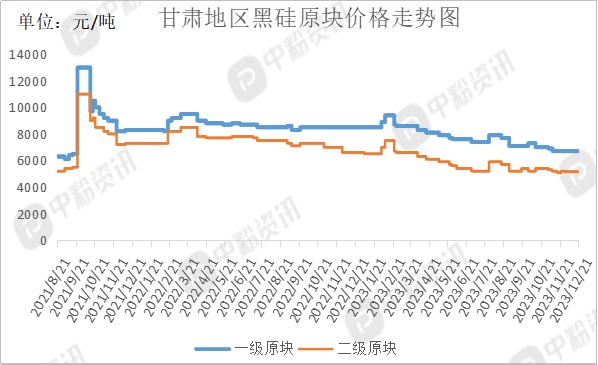

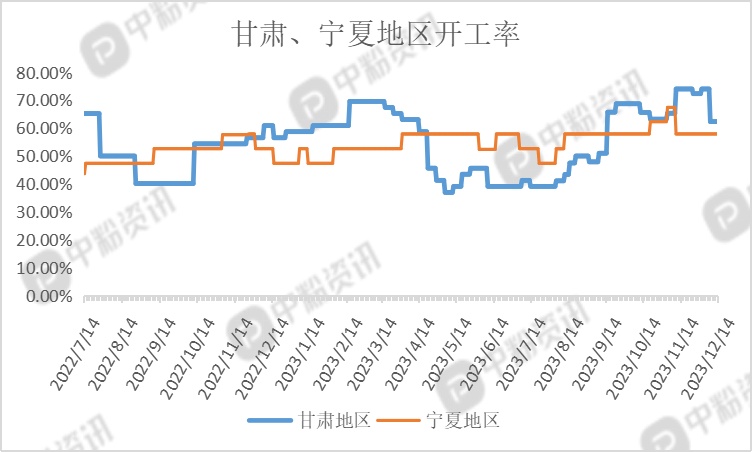

еҺҹжқҗж–ҷд»·ж јжҢҒз»ӯз–ІиҪҜеҜ№зўіеҢ–зЎ…д»·ж јж”Ҝж’‘еҠӣеәҰжңүйҷҗпјҢзӣ®еүҚеёӮеңәе‘ҲзҺ°дҫӣеӨ§дәҺжұӮзҡ„еұҖйқўпјҢдёӢжёёйңҖжұӮеҠӣеәҰдёҚеӨ§пјҢйғЁеҲҶдјҒдёҡиЎЁзӨәд»ҚеңЁй”Җе”®еҺ»е№ҙзҡ„еә“еӯҳпјҢдјҒдёҡеӨҡж•°жҢүе®ўжҲ·зҡ„йңҖжұӮеҮәиҙ§гҖӮжҚ®зІүдҪ“зҪ‘дәҶи§ЈпјҢеұұдёңең°еҢәF240еҸҚеә”зғ§з»“дё»жөҒд»·еңЁ21000е…?еҗЁе·ҰеҸіпјҢW14еҸҚеә”зғ§з»“д»·ж јең?2000е…?еҗЁе·ҰеҸіпјҢ90зўіеҢ–зЎ…з»ҶзІүпјҲSiCвү?0%пјүдё»жөҒд»·ең?600е…?еҗЁе·ҰеҸіпјҢ97зўіеҢ–зЎ…з»ҶзІүпјҲSiCвү?6.7%пјүдё»жөҒд»·ең?100е…?еҗЁе·ҰеҸіпјҢй»‘зЎ…ж–№йқўпјҢеҺҹеқ—йҮҮиҙӯиҝҳжҳҜд»ҘдёҖзә§е“Ғдёәдё»гҖӮе®ҒеӨҸең°еҢәй»‘зЎ…дёҖзә§е“ҒеҺҹеқ—д»·ж јең?700е…?еҗЁе·ҰеҸіпјҢдәҢзә§е“ҒеңЁ5150е…?еҗЁе·ҰеҸігҖӮз»ҝзЎ…еҺҹеқ—еҸ—еҺҹж–ҷе…Ӣдҫқз„ҰеҪұе“ҚдёӢд»·ж јең?3000е…?еҗЁе·ҰеҸігҖӮеӣҪеҶ…зўіеҢ–зЎ…еёӮеңәз«һдәүеҠ еү§пјҢеҸ еҠ еӨ©ж°”еҪұе“ҚпјҢеҗ„еҺӮејҖе·ҘиЎЁзҺ°иҫғеӨ§е·®ејӮпјҢдҪҶзӣ®еүҚеҗ„ең°еҢәдјҒдёҡејҖе·ҘзҺҮе°ҡеҸҜгҖӮз”ҳиӮғең°еҢәејҖе·ҘзҺҮең?2.3% е·ҰеҸігҖҒь/span>

дёҠжёёжҲҗжң¬еҲҶжһҗпјҷь/span>

дёҠжёёж–№йқўпјҢзҹіжІ№з„ҰеёӮеңәеқҮд»·1749е…?еҗЁгҖӮзҹіжІ№з„ҰеёӮеңәеӨ§дҪ“е®ҲзЁідёәдё»пјҢзҹіжІ№з„ҰеңәеҶ…дәӨжҠ•иҫғзЁіпјҢеёӮеңәдҫӣеә”е……иЈ•пјҢиҖҢдёӢжёёдјҒдёҡиҷҪе°ҡжңүйңҖжұӮпјҢдҪҶиЎҢжғ…ж•ҙдҪ“иЎЁзҺ°ејұеҠҝпјҢеҜ№зҹіжІ№з„ҰйңҖжұӮжңүйҷҗгҖӮйў„и®ЎеҗҺжңҹзҹіжІ№з„Ұд»·ж јзЁідёӯеҒҸејұиҝҗиЎҢгҖӮиҝ‘жңҹеёӮеңәж— зғҹз…Өд»·ж јйңҮиҚЎиҝҗиЎҢгҖӮеҸ—дёҠе‘ЁйҷҚйӣӘеҪұе“ҚпјҢжұҪиҝҗеҸ—йҷҗеҜјиҮҙеә“еӯҳз§ҜзҙҜиҫғеӨҡпјҢз…Өзҹҝе’Ңз…ӨеҺӮеӨҡд»Ҙж¶ҲеҢ–еә“еӯҳдёәдё»пјҢеӨҡйҖүжӢ©дҪҺд»·жҲҗдәӨпјҢдёӢжёёж–№йқўпјҢдәӨйҖҡиҝҗиҫ“ж–№йқўйҖҗжӯҘеҘҪиҪ¬пјҢдҪҶеңЁзҺҜдҝқз®ЎжҺ§еҪұе“ҚдёӢпјҢйғЁеҲҶдјҒдёҡеҒңдә§йҷҗдә§пјҢж•ҙдҪ“йңҖжұӮз–ІиҪҜгҖӮз»јеҗҲжқҘзңӢпјҢж— зғҹз…Өд»·ж јйңҮиҚЎеҒҸзЁіиҝҗиЎӢь/span>гҖҒь/span>

дёӢжёёеёӮеңәеҲҶжһҗпјҷь/span>

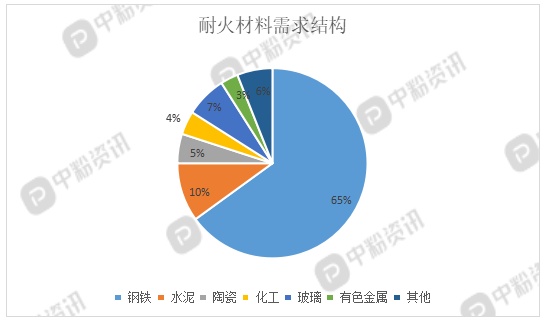

дёӢжёёж–№йқўпјҢзӣ®еүҚиҖҗжқҗеёӮеңәйңҖжұӮж•ҙдҪ“еҒҸејұпјҢеӨҮиҙ§з§ҜжһҒжҖ§дёҚй«ҳпјҢж•ҙдҪ“еёӮеңәжҲҗдәӨз•Ҙжҳҫжё…ж·ЎгҖӮиҷҪ然已з»Ҹиҝӣе…ҘйҮҮжҡ–еӯЈпјҢдҪҶд»Ҡе№ҙеӣҪеҶ…еӨ§е®—иҖҗзҒ«еҺҹж–ҷдјҒдёҡз”ҹдә§еҸ—еӨ©ж°”еҪұе“ҚпјҢдјҒдёҡејҖе·ҘзҺҮе°ҡеҸҜпјҢеҺҹж–ҷдҫӣеә”ж•ҙдҪ“еҒҸејәпјҢдёӢжёёйңҖжұӮж•ҙдҪ“еҒҸејұпјҢеӨҮиҙ§з§ҜжһҒжҖ§дёҚй«ҳгҖӮеҪ“еүҚй’ўй“ҒеёӮеңәеӨ„дәҺдёҠжңүеҺӢеҠӣпјҢдёӢжңүж”Ҝж’‘зҡ„йңҮиҚЎж јеұҖпјҢй’ўеҺӮдҝқжҢҒдҪҺдҪҚеә“еӯҳпјҢдёӢжёёйңҖжұӮиЎЁзҺ°з–ІиҪҜгҖӮеҶ¬еӮЁж—¶жңәйҖҗжӯҘжқҘдёҙпјҢи§Ӯжңӣжғ…з»ӘеҒҸжө“гҖӮиҖҗжқҗеёӮеңәдҫқж—§еӨ„еңЁдҫӣејәйңҖејұзҡ„зҠ¶жҖҒдёӢпјҢзҹӯжңҹеҶ…еёӮеңәжҲҗдәӨе№¶ж— жҳҺжҳҫеҲ©еҘҪж”Ҝж’‘пјҢж•ҙдҪ“еёӮеңәжҲҗдәӨз•Ҙжҳҫжё…ж· ь/span>гҖҒь/span>

еҗҺеёӮйў„жөӢпјҷь/span>

зўІь/span>еҢ–зЎ…дё»иҰҒеҺҹж–ҷзҹіжІ№з„Ұд»·ж јзҡ„йҷҚдҪҺпјҢиҖҢдё”дёӢжёёйңҖжұӮйҮҸжңүйҷҗпјҢеӨҡз»ҙжҢҒе°ҸеҚ•йҮҮиҙӯпјҢдёӢжёёжҲҗдәӨеҒҸзҗҶжҖ§гҖӮз»јдёҠпјҢйў„и®ЎзҹӯжңҹеҶ…зўіеҢ–зЎ…еёӮеңәжҲ–зЁідёӯи¶ӢејұиҝҗиЎҢгҖӮпјҲдёӘдәәи§ӮзӮ№пјҢд»…дҫӣеҸӮиҖғпјү

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

m.cnpowder.com.cn

m.cnpowder.com.cn

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>