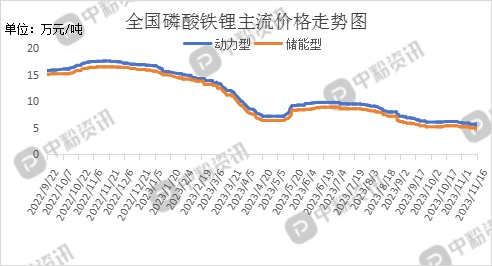

еёӮеңәжҰӮиҝ°пјҷь/span>жң¬е‘ЁпјҢеӣҪеҶ…жӯЈжһҒжқҗж–ҷеёӮеңәиө°еҠҝдҫқж—§ејұеҠҝпјҢжІЎжңүжҳҺжҳҫеҘҪиҪ¬пјҢд»·ж јд»Ҙе°Ҹе№…дёӢж»‘и¶ӢеҠҝдёәдё»гҖӮжҲӘжӯўеҲ°зӣ®еүҚпјҢеӣҪеҶ…еҠЁеҠӣеһӢзЈ·й…ёй“Ғй”ӮеёӮеңәдё»жөҒжҠҘд»·дё№ь/span>5.2дёҮе…ғ/еҗ пјҢзҺҜжҜ”дёҠе‘ЁдёӢи·?.77%пјҢеӮЁиғҪеһӢзЈ·й…ёй“Ғй”Ӯдё»жөҒеҮәеҺӮд»·еңЁ4.6дёҮе…ғ/еҗЁе·ҰеҸіпјҢзҺҜжҜ”дёҠе‘ЁдёӢи·Ң8.00%пјӣеҠЁеҠӣеһӢй”°й…ёй”ӮеёӮеңәжҲҗдәӨд»·дё?.5дёҮе…ғ/еҗЁпјҢзҺҜжҜ”дёҠе‘ЁдёӢи·Ң8.33%пјҢе®№йҮҸеһӢй”°й…ёй”ӮеёӮеңәдё»жөҒд»·ж јеңЁ5.2дёҮе…ғ/еҗЁе·ҰеҸіпјҢзҺҜжҜ”дёҠе‘ЁдёӢи·Ң1.92%гҖӮиҝ‘жңҹйҫҷеӨҙдјҒдёҡи®ўеҚ•йӣҶдёӯеәҰжҳҺжҳҫжҸҗеҚҮпјҢдёӯе°ҸеһӢдјҒдёҡеҮәиҙ§йҮҸдёҖиҲ¬пјҢдё»иҰҒжҳҜжҢүеҚ•з”ҹдә§дёәдё»пјҢйғЁеҲҶдјҒдёҡжҺҘеҸ—ж•ЈеҚ•гҖӮиҝ‘жңҹеёӮеңәж•ҙдҪ“ејҖе·ҘзҺҮдёӢйҷҚи¶ӢеҠҝиҫғдёәжҳҺжҳҫпјҢеёӮеңәе•Ҷи°Ҳж°ӣеӣҙдёҖиҲ¬пјҢеҮәиҙ§ж•°йҮҸжңүйҷҗпјҢдёӢжёёз”өжұ дјҒдёҡи§ӮжңӣеҝғжҖҒеҠ йҮҚпјҢеёӮеңәзңӢз©әжғ…з»Әиҫғжө“пјҢйҮҮиҙӯи°Ёж…ҺпјҢеӨҡд»ҘеҲҡйңҖиЎҘиҙ§дёәдё»гҖӮдёҠжёёзўій…ёй”ӮеёӮеңәжҢҒз»ӯиө°ејұпјҢд»·ж јдёҖи·ҜдёӢи·ҢпјҢжӯўи·Ңеӣ°йҡҫпјҢжӯЈжһҒжқҗж–ҷдјҒдёҡжҲҗжң¬ж”Ҝж’‘еҠӣеәҰдёҚж–ӯеҮҸејұпјҢд»·ж јд»Ҙи·ҹи·Ңзўій…ёй”Ӯдёәдё»гҖӮйў„и®ЎзҹӯжңҹеҶ…жӯЈжһҒжқҗж–ҷеёӮеңәйҡҫжңүеҘҪиҪ¬пјҢд»·ж јиҝҳжңүдёӢиЎҢз©әй—ҙгҖҒь/span>пјҲжүҖжңүж•°жҚ®жҲӘиҮІь/span>11жңҮь/span>16ж—Ҙпјү

дёҠжёёеёӮеңәиЎҢжғ…пјҷь/span>жң¬е‘ЁпјӢь/span>еӣҪеҶ…зўій…ёй”ӮзҺ°иҙ§д»·ж јд»ҚеңЁдёӢжҺўпјҢдёӢжёёи§Ӯжңӣжғ…з»Әжө“еҺҡпјҢйҮҮиҙӯж„Ҹж„ҝе·®пјҢй•ҝзәҰи®ўеҚ•дәӨд»ҳжӯЈеёёпјҢж•ЈеҚ•жҲҗдәӨд»·ж јжҢҒз»ӯжқҫеҠЁгҖӮжҚ®дәҶи§ЈпјҢзӣ®еүҚпјҢе·Ҙдёҡзә§зўій…ёй”Ӯдё»жөҒеҮәеҺӮжҠҘд»·йҷҚиҮі14.94дёҮе…ғ/еҗЁе·ҰеҸіпјҢз”өжұ зә§зўій…ёй”Ӯдё»жөҒеёӮеңәд»·ж јең?6.49дёҮе…ғ/еҗЁе·ҰеҸігҖҒь/span>

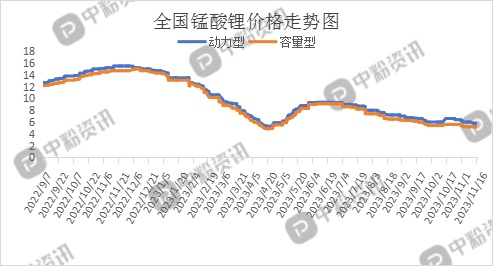

жҲҗжң¬з«Ҝзӣ®еүҚжқҘзңӢжёҜеҸЈй”ӮзҹҝзҺ°иҙ§дҫӣеә”е®ҪжқҫпјҢд»·ж јйҡҸй”Ӯзӣҗд»·ж јдёҖи·ҜдёӢж»‘пјҢй”ӮзӣҗдјҒдёҡйҮҮиҙӯж„Ҹж„ҝдҪҺпјҢйў„и®ЎеҗҺз»ӯй”Ӯзҹҝд»·ж јжҢҒз»ӯејұеҠҝиҝҗиЎҢдёәдё»гҖӮйңҖжұӮз«ҜжқҘзңӢпјӢь/span>дёӢжёёй•ҝеҚҸи®ўеҚ•е……и¶іпјҢдјҒдёҡеҹәжң¬жҢүеҚ•з”ҹдә§пјҢжӯЈжһҒеҺӮжҺ’дә§жғ…еҶөйңҖжұӮж”Ҝж’‘ејұеҠҝпјҢи§ӮжңӣеҝғжҖҒеҠ йҮҚпјҢеҗҢж—¶еҺӢд»·жғ…з»Әй«ҳпјҢеёӮеңәе•Ҷи°Ҳж°ӣеӣҙиҫғдёәеҶ·жё…гҖҒь/span>еҪ“еүҚдҫӣйңҖеҸҢж–№еҚҡејҲеғөжҢҒпјҢйў„и®ЎзҹӯжңҹеҶ…зҺ°иҙ§еёӮеңәйҡҫжңүжҳҺжҳҫж”№и§ӮпјҢзўій…ёй”ӮеёӮеңәд»·ж јз»ҙжҢҒеҪ“еүҚејұзЁідёӢиЎҢзҺ°зҠ¶гҖҒь/span>пјҲжүҖжңүж•°жҚ®жҲӘиҮІь/span>11жң?6ж—Ҙпјү

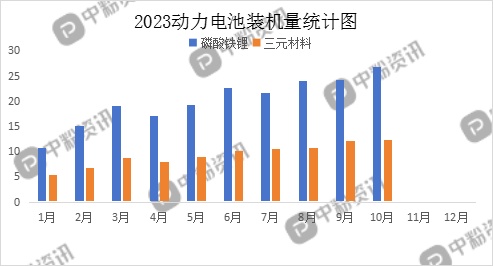

дёӢжёёеёӮеңәжҰӮеҶөпјҷь/span>иҝ‘жңҹйҡҸзқҖеӨ©ж°”йҖҗжёҗиҪ¬еҶ·пјҢеҸ еҠ дјҳжғ жңәеҲ¶е’Ңйј“еҠұж¶Ҳиҙ№ж”ҝзӯ–зҡ„жҺЁеҮәпјҢж¶Ҳиҙ№иҖ…иҙӯиҪҰзғӯжғ…й«ҳж¶ЁпјҢиҙӯиҪҰйңҖжұӮйҖҗжӯҘйҮҠж”ҫпјҢжҺЁеҠЁж–°иғҪжәҗиҪҰеёӮйҖҗжӯҘиө°ејәгҖҒь/span>10жңҲд»ҪеҠЁеҠӣз”өжұ дә§йҮҸз•ҘжңүдёӢйҷҚпјҢиЈ…жңәйҮҸзЁіжӯҘж”ҖеҚҮгҖӮжҚ®д№ҳиҒ”дјҡж•°жҚ®дәҶи§ЈпјҢ11жң?-12ж—?ж–°иғҪжәҗиҪҰеёӮеңәйӣ¶е”®22.2дёҮиҫҶпјҢеҗҢжҜ”еҺ»е№ҙеҗҢжңҹеўһй•?0%пјҢиҫғдёҠжңҲеҗҢжңҹдёӢйҷҚ2%пјҢд»Ҡе№ҙд»ҘжқҘзҙҜи®Ўйӣ¶е”?17.5дёҮиҫҶпјҢеҗҢжҜ”еўһй•?4%пјӣе…ЁеӣҪд№ҳз”ЁиҪҰеҺӮе•Ҷж–°иғҪжәҗжү№еҸ?4.0дёҮиҫҶпјҢеҗҢжҜ”еҺ»е№ҙеҗҢжңҹеўһй•?1%пјҢиҫғдёҠжңҲеҗҢжңҹеўһй•ҝ7%пјҢд»Ҡе№ҙд»ҘжқҘзҙҜи®Ўжү№еҸ?04.0дёҮиҫҶпјҢеҗҢжҜ”еўһй•?5%гҖҒь/span>

еҗҺеёӮйў„жөӢпјҷь/span>ж•ҙдҪ“жқҘзңӢпјҢжң¬е‘ЁжӯЈжһҒжқҗж–ҷеёӮеңәдҫқ旧延з»ӯеүҚжңҹиө°ејұи¶ӢеҠҝпјҢжҡӮж— еҘҪиҪ¬пјҢд»·ж јд»ҘдёӢиЎҢиө°еҠҝдёәдё»пјҢжӯўи·Ңеӣ°йҡҫгҖӮеёӮеңәе•Ҷи°Ҳж°ӣеӣҙиҫғдёәеҶ·жё…пјҢдёӢжёёеҺӮ家зңӢз©әеҝғжҖҒиҫғжө“пјҢйҮҮиҙӯиҫғи°Ёж…ҺпјҢеӨҡд»ҘеҲҡйңҖиЎҘиҙ§дёәдё»гҖӮйў„и®ЎзҹӯжңҹеҶ…еёӮеңәйҡҫжңүж”№е–„пјҢд»·ж јжӯўи·Ңиҫғдёәеӣ°йҡҫпјҢжҢҒз»ӯдёӢж»‘еҸҜиғҪжҖ§иҫғеӨ§гҖҒь/span>пјҲдёӘдәәи§ӮзӮ№пјҢд»…дҫӣеҸӮиҖғпјү

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

m.cnpowder.com.cn

m.cnpowder.com.cn

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>