дёӯеӣҪзІүдҪ“зҪ‘и®Ҝ

ж‘—ь/span>иҰ?/span>пјҡжң¬жңҲпјҢеӣҪеҶ…жӯЈжһҒжқҗж–ҷеёӮеңәж•ҙдҪ“иө°еҠҝеҒҸејұпјҢеёӮеңәжҢҒз»ӯдёӢиЎҢгҖӮеҪ“еүҚеӨ§еҺӮдё»дҫӣеҗҲзәҰе®ўжҲ·пјҢжҢүеҚ•з”ҹдә§дёәдё»пјҢж•ЈеҚ•еӨҡйӣҶдёӯеңЁе°ҸеһӢдјҒдёҡпјҢдёҠдёӢжёёеҚҡејҲеғөжҢҒж°ӣеӣҙиҫғжө“гҖҒь/span>

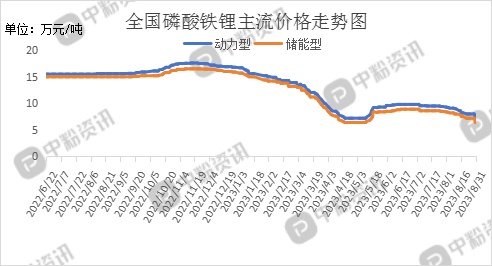

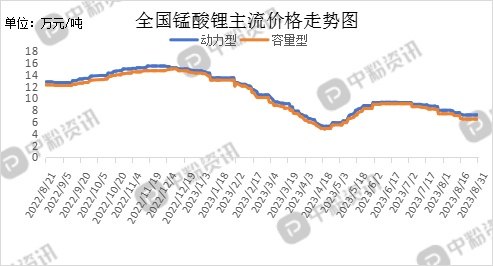

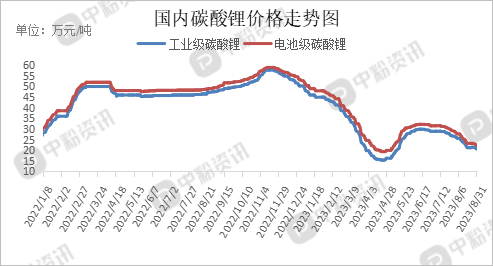

еёӮеңәжҰӮиҝ°пј?жңҲд»ҪжӯЈжһҒжқҗж–ҷеёӮеңәж•ҙдҪ“иө°еҠҝдёҖи·ҜдёӢиЎҢпјҢд»·ж јж–№йқўпјҢдёӢж—¬жҢҒзЁідёҖж®өж—¶й—ҙеҗҺеҸҲжҢҒз»ӯдёӢи·ҢгҖӮжҲӘжӯўеҲ°зӣ®еүҚпјҢеӣҪеҶ…еҠЁеҠӣеһӢзЈ·й…ёй“Ғй”ӮеёӮеңәдё»жөҒжҠҘд»·ең?.5дёҮе…ғ/еҗЁпјҢзҺҜжҜ”жңҲеҲқдёӢи·Ң19.35%пјҢеӮЁиғҪеһӢзЈ·й…ёй“Ғй”ӮеҮәеҺӮд»·еңЁ6.4дёҮе…ғ/еҗЁе·ҰеҸіпјҢзҺҜжҜ”жңҲеҲқдёӢж»‘23.81%пјӣеҠЁеҠӣеһӢй”°й…ёй”ӮеҪ“еүҚеёӮеңәжҠҘд»·дёә7.2дёҮе…ғ/еҗЁпјҢзҺҜжҜ”жңҲеҲқдёӢи·Ң10.00%пјҢе®№йҮҸеһӢй”°й…ёй”ӮеёӮеңәжҲҗдәӨд»·ең?.5дёҮе…ғ/еҗЁпјҢзҺҜжҜ”жңҲеҲқи·Ңе№…дё?2.16%гҖӮдёҠжёёеҺҹжқҗж–ҷз«Ҝзўій…ёй”Ӯд»·ж јжҢҒз»ӯиө°ејұпјҢжӯЈжһҒжқҗж–ҷдјҒдёҡжҲҗжң¬ж”Ҝж’‘еҠӣеәҰеҮҸејұпјҢдә§е“Ғд»·ж јд»Ҙи·ҹи·Ңзўій…ёй”Ӯдёәдё»гҖӮеңЁд№°ж¶ЁдёҚд№°и·ҢеҝғжҖҒеҪұе“ҚдёӢпјҢдёӢжёёз”өжұ дјҒдёҡи§ӮжңӣеҝғжҖҒиҫғжө“пјҢзҺ°еҲҡйңҖйҮҮиҙӯдёәдё»пјҢеёӮеңәдәӨжҠ•ж°ӣеӣҙзЁҚжё…ж·ЎгҖӮйў„и®ЎзҹӯжңҹеҶ…еёӮеңә延з»ӯејұзЁідёӢиЎҢеҸҜиғҪжҖ§иҫғеӨ§гҖӮпјҲжүҖжңүж•°жҚ®жҲӘиҮ?жң?1ж—Ҙпјү

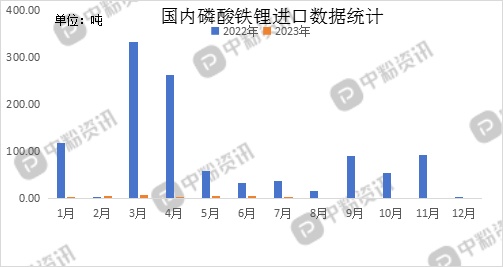

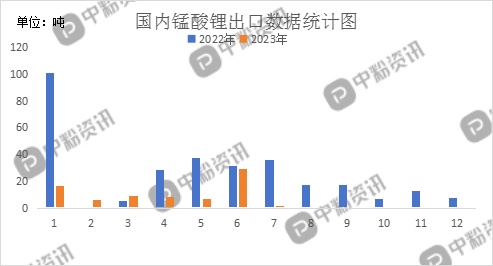

иҝӣеҮәеҸЈж–№йқўпјҡжө·е…із»ҹи®Ўпј?023е№?жңҲжҲ‘еӣҪзЈ·й…ёй“Ғй”ӮеҪ“жңҲиҝӣеҸЈйҮҸдё?.162еҗЁпјҢзҙҜи®ЎиҝӣеҸЈйҮҸдёә21.35еҗЁпјҢиҝӣеҸЈйҮҸзҺҜжҜ”дёӢи·?6.46%пјҢиҝӣеҸЈйҮҸеҗҢжҜ”дёӢи·Ң99.55%пјҢзҙҜи®ЎиҝӣеҸЈйҮҸжҜ”еҺ»е№ҙеҗҢжңҹдёӢи·?7.47%гҖҒь/span>

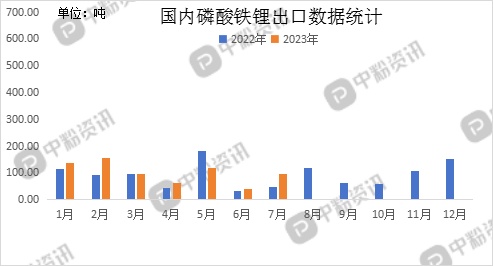

жө·е…із»ҹи®Ўпј?023е№?жңҲжҲ‘еӣҪзЈ·й…ёй“Ғй”ӮеҪ“жңҲеҮәеҸЈйҮҸдё?5.69еҗЁпјҢзҙҜи®ЎеҮәеҸЈйҮҸдёә706.10еҗЁпјҢеҮәеҸЈйҮҸзҺҜжҜ”дёҠж¶?36.46%пјҢеҮәеҸЈйҮҸеҗҢжҜ”дёҠж¶Ё106.99%пјҢзҙҜи®ЎеҮәеҸЈйҮҸжҜ”еҺ»е№ҙеҗҢжңҹдёҠж¶?4.24%гҖ?nbsp;

жө·е…із»ҹи®Ўпј?023е№?жңҲжҲ‘еӣҪй”°й…ёй”ӮеҪ“жңҲиҝӣеҸЈйҮҸдёә149.66еҗЁпјҢзҙҜи®ЎиҝӣеҸЈйҮҸдёә197.00еҗЁпјҢиҝӣеҸЈйҮҸзҺҜжҜ”дёҠж¶?83.36%пјҢиҝӣеҸЈйҮҸеҗҢжҜ”дёҠж¶Ё1209.95%пјҢзҙҜи®ЎиҝӣеҸЈйҮҸжҜ”еҺ»е№ҙеҗҢжңҹдёҠж¶?0.78%гҖҒь/span>

жө·е…із»ҹи®Ўпј?023е№?жңҲжҲ‘еӣҪй”°й…ёй”ӮеҪ“жңҲеҮәеҸЈйҮҸдёә1.70еҗЁпјҢзҙҜи®ЎеҮәеҸЈйҮҸдёә77.75еҗЁпјҢеҮәеҸЈйҮҸзҺҜжҜ”дёӢи·?4.23%пјҢеҮәеҸЈйҮҸеҗҢжҜ”дёӢи·Ң95.29%пјҢзҙҜи®ЎеҮәеҸЈйҮҸжҜ”еҺ»е№ҙеҗҢжңҹдёӢи·?7.72%гҖҒь/span>

дёҠжёёжҲҗжң¬еҲҶжһҗпјҷь/span>жң¬жңҲпјҢеӣҪеҶ…зўій…ёй”ӮеёӮеңәжҢҒз»ӯиө°ејұпјҢд»·ж јжҢҒз»ӯдёӢж»‘пјҢеёӮеңәеҝғжҖҒеҒҸејұгҖӮеҪ“еүҚпјҢеӣҪеҶ…е·Ҙдёҡзә§зўій…ёй”Ӯдё»жөҒеҮәеҺӮд»·ж јең?0-20.5дёҮе…ғ/еҗЁе·ҰеҸіпјҢз”өжұ зә§дё»жөҒжҲҗдәӨд»·ж јеңЁ22.19дёҮе…ғ/еҗЁе·ҰеҸігҖӮзӣ®еүҚжқҘзңӢпјҢйғЁеҲҶжҢҒиҙ§е•ҶжҢәд»·еҝғзҗҶиҫғдёәжҳҺжҳҫпјҢжҡӮдёҚжҠҘд»·пјҢеҮәиҙ§зј“ж…ўпјҢеә“еӯҳеҺӢеҠӣдёҚеҮҸгҖӮдёӢжёёйңҖжұӮйҮҮиҙӯжғ…з»ӘдёҖиҲ¬пјҢйҮҮиҙӯиҠӮеҘҸжҢҒзј“пјҢеӨҡжҢүйңҖйҮҮиҙӯпјҢе®һзӣҳжҲҗдәӨеҜҘеҜҘпјҢйў„и®ЎзҹӯжңҹеҶ…зўій…ёй”Ӯд»·ж јд»ҚејұзЁіиҝҗиЎҢдёәдё»гҖӮпјҲжүҖжңүж•°жҚ®жҲӘиҮ?жң?1ж—Ҙпјү

дёӢжёёеёӮеңәжҰӮеҶөпјҷь/span>иҝ‘жңҹз»Ҳз«Ҝж–°иғҪжәҗеёӮеңәеҸ‘еұ•еҗ‘еҘҪпјҢзӣ®еүҚжІ№д»·жҢҒз»ӯй«ҳдҪҚпјҢзҮғжІ№жұҪиҪҰжҲҗжң¬иҫғй«ҳпјҢиҖҢж–°иғҪжәҗжұҪиҪҰеңЁж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢеҫ—еҲ°дәҶи¶ҠжқҘи¶ҠеӨҡе®ўжҲ·зҡ„йқ’зқҗгҖӮеӣҪ家йҖҗжӯҘе®Ңе–„е……з”өжЎ©зӯүеҹәзЎҖи®ҫж–ҪпјҢдјҒдёҡеҜ№з”өжұ е®үе…ЁжҖ§е’Ңз»ӯиҲӘйҮҢзЁӢзҡ„ж”№иҝӣйғҪе°ҶиҝӣдёҖжӯҘеҠ©еҠӣж–°иғҪжәҗеёӮеңәгҖӮжҚ®д№ҳиҒ”дјҡж•°жҚ®дәҶи§ЈеҲ°пјӢь/span>8жң?-27ж—ҘпјҢж–°иғҪжәҗд№ҳз”ЁиҪҰеёӮеңәйӣ¶е”®53.8дёҮиҫҶпјҢеҗҢжҜ”еҺ»е№ҙеҗҢжңҹеўһй•?8%пјҢиҫғдёҠжңҲеҗҢжңҹеўһй•ҝ2%пјҢд»Ҡе№ҙд»ҘжқҘзҙҜи®Ўйӣ¶е”?26.5дёҮиҫҶпјҢеҗҢжҜ”еўһй•?5%пјӣе…ЁеӣҪд№ҳз”ЁиҪҰеҺӮе•Ҷж–°иғҪжәҗжү№еҸ?1.5дёҮиҫҶпјҢеҗҢжҜ”еҺ»е№ҙеҗҢжңҹеўһй•?3%пјҢиҫғдёҠжңҲеҗҢжңҹеўһй•ҝ3%пјҢд»Ҡе№ҙд»ҘжқҘзҙҜи®Ўжү№еҸ?89.5дёҮиҫҶпјҢеҗҢжҜ”еўһй•?9%гҖӮж•°з ҒеёӮеңәе’Ңе°ҸеҠЁеҠӣеёӮеңәйңҖжұӮиЎЁзҺ°е»¶з»ӯеүҚжңҹе№ізЁіжҖҒеҠҝпјҢи®ўеҚ•ж–№йқўиЎЁзҺ°дёҖиҲ¬пјҢе®ўжҲ·еӨҡеҲҡйңҖиҙӯд№°дёәдё»гҖҒь/span>

еҗҺеёӮйў„жөӢпјҷь/span>ж•ҙдҪ“жқҘзңӢпј?жңҲд»ҪжӯЈжһҒжқҗж–ҷеёӮеңәиө°еҠҝеҒҸејұпјҢд»·ж ји·ҹи·ҢдёҠжёёдә§е“ҒдёҚж–ӯдёӢж»‘гҖӮдёӢжёёз”өжұ дјҒдёҡеңЁд№°ж¶ЁдёҚд№°и·ҢеҝғжҖҒеҪұе“ҚдёӢпјҢи§Ӯжңӣжғ…з»Әиҫғжө“пјҢйҮҮиҙӯйҖҹеәҰж”ҫзј“пјҢд»ҘеҲҡйңҖйҮҮиҙӯдёәдё»пјҢеёӮеңәж•ҙдҪ“дәӨжҠ•ж°ӣеӣҙиҫғдёәеҶ·жё…гҖӮз»Ҳз«Ҝж–°иғҪжәҗжұҪиҪҰеёӮеңәеҸ‘еұ•еҗ‘еҘҪгҖӮйў„и®ЎзҹӯжңҹеҶ…еёӮеңәе°Ҹе№…дёӢиЎҢеҸҜиғҪжҖ§иҫғеӨ§пјҢй•ҝжңҹжқҘзңӢпјҢеңЁвҖңйҮ‘д№қ银еҚҒвҖқеёӮеңәиЎҢжғ…еҪұе“ҚдёӢпј?жңҲд»ҪеёӮеңәеҸҜиғҪдјҡжӯўи·Ңз»ҙзЁіпјҢд»·ж јеӣһеј№гҖӮпјҲдёӘдәәи§ӮзӮ№пјҢд»…дҫӣеҸӮиҖғпјү

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

m.cnpowder.com.cn

m.cnpowder.com.cn

жүӢжңәзІүдҪ“зҪҗь/p>

жүӢжңәзІүдҪ“зҪҗь/p>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>

е…іжіЁеҫ®дҝЎе…¬дј—еҸ¶ь/span>