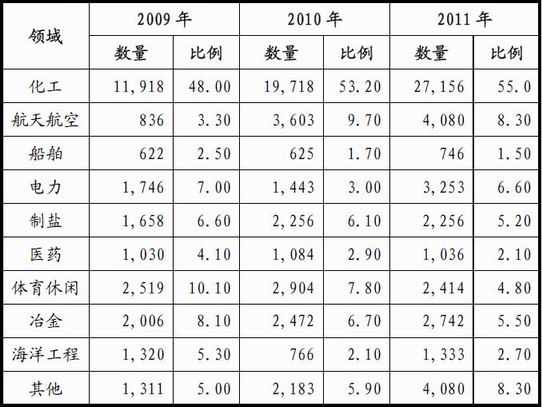

近日,遵义钛业股份有限公�?012年度第一期短期融资券募集说明书对海绵钛行业进行了分析� (一)海绵钛行业的发展历程 1947年,美国率先实现海绵钛的工业化生产,当年产量2吨;1957年,产量达到15,000多吨。此后,日本�?952年、苏联于1954年相继开始了海绵钛的工业化生产�?955年,我国开始了钛的研究�?958年建成了第一个生产车间,1965年开始着手建设海绵钛、材专业生产厂,1966年建成了半工业化钛加工车间� 20世纪80年代中期�?0年代中期,国内钛工业实现了快速增长遵义厂、宝鸡有色加工厂等行业骨干企分别承担了多项国家级钛冶金、攻关课题,实施一系列重大技术改造。此间,遵义钛厂完成�?,200mm沸腾氯化炉制取四氯化钛和�?吨还原吨—蒸馏联合炉制取海绵钛工艺技术研究。这些成果奠定了国内海绵钛规模化的基础,遵义厂年产能由80年代初期�?,000吨,�?0年代中期�?,000吨� 钛的应用是从军工和航空业开始,目前已经向包括化工、海洋等多个领域扩展,钛的民用市场已经十分广阔� 2009-2011年国内主要钛材加工企业在不同领域应用情况单位:吨�?

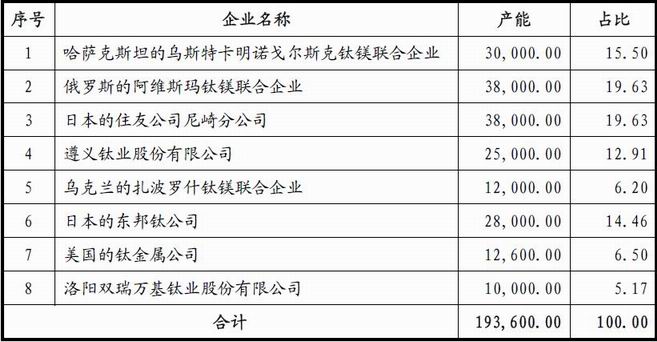

表中数据引自:�?009年中国钛工业发展报告》、�?010年中国钛工业发展报告》、�?011年中国钛工业发展报告》� (�?海绵钛行业的现状及发展趋� 1、产能与产量的发展趋� �?005年以来,国际钛行业经历了一次长达四年的增长,尤其是中国,海绵钛产能从原来的4,000�?年上升至2011年的128,500�?年,增长幅度达到3,100%,同期国外产能也有增长但上升幅度不大。以下是全球主要全流程海绵钛企业产能情况� 2011年末全球主要全流程海绵钛生产企业能情况单位:吨,%

�?资料来源中国钛业协会《发展战略》,由于半流程企业拥有一定的产能规模,因此上述企业占全球产能的比例较表列值略低� 随着需求的增长,海绵钛产量也呈快速增长的趋势。从全球角度�?004-2007年经历了一轮快速增长,�?.5万吨增加�?6.64万吨�?008年达�?7.96万吨,需求的缺口得以补上,平衡初步建立;此后受国际金融危机影响回落,2009年总量下降�?0%,仍然超过,仍然超过13万吨�?010年�?011年产量分别回升至16.9万吨�?9.6万吨。从国内来看�?001年至2007年也出现一轮高增长,从2,000多吨增至45,200吨,2008年达�?9,632吨,2009年回落约19%。随着2010年全球经济的逐步回暖,需求出现缓慢上升态势,国内产量重现增长,2011年达�?4,952吨� 2011年,我国海绵钛产能达�?2.85万吨,产能利用率仅为50.58%,行业产能过剩状况日益突出。从数字上分析,看似行业内利用率低,但海绵钛业理论产能与实际的完全匹配需要较长时间周期,同在统计数据方面也也存在夸大现象,一方面把处于建设期或立项的并未真正形成产能部份进行了统计,另一方面目前生产海绵钛的大部份企业都不具备全流程,因成成本高,不具备价格优势,所大部份处理于停产状态。海绵钛业属国家战略新材料领域,随着经济的发展和应用领域的拓展,需求量会逐渐扩大。海绵钛建设周期长,短期内满足未来发展需求出现的暂时性产能过剩是正常状况� 按照我国钛行业“十二五”发展规划要求,钛材用海绵钛的产能将控制�?0万吨/年以内,其中海绵钛MHTiO品级�?0%以上;同时,要收缩现有企业数量,提高钛产业的聚集度,预计形成3-5家世界级的大企业(海绵钛或锭的产量过万�?,发挥规模效益优势,钛行业集中度有望进一步提升。国家对钛行业的规范虽然表面上收缩了现有企业数量,但实际提高了钛产业的聚集度,将有利于遵义钛业这样的行龙头更好的发挥其规模效益优势� 2、技术上的发展趋� 目前,世界各国海绵钛的生产方法基本上采用克罗尔。由于与氧结合力较强,要把杂质元素降低到合适的水准需要较高的成本(海绵钛冶炼成本是钢的20倍,铝的3�?,因此为了获得更廉价的海绵钛,世界上许多国家都在从事新的海绵钛冶炼方法研究,以及对现有方法改进和完善� 现行克罗尔法制取海绵钛工艺流程长,技术复杂,不能有效降低造成本。国内外许多科研机构一直在从事通过接电解二氧化�?TiO2)制钛新工艺的研究,一旦获得成功必然会引发钛工业的场革命� 遵义钛业公司主要依靠自身,通过实施从固定床氯化到沸腾氯化、填料塔精馏到浮阀塔精馏、从还原—蒸馏分离到还原—蒸馏联合、从有隔板镁电解到大型无镁电解以及镁、氯原料的闭路循环等技术改进入手,逐步实现不断完善海绵钛生产工艺,规模不断提升。从建厂时几百吨发展到目前万吨以上的经济规模,在此基础上进一步发展到年产30,000吨以上的规模。还原—蒸馏炉型规模由最初的1吨发展到目前国际上最大的12吨� 与国外领先的水平比较,遵义钛业公司现有工艺技术尚存在一定差距,主要表现在技术经济指标、“三废”治理装备水平和自动控制等方面。针对目前存在的差距,公司需要对改进工艺技术和设备开展研究,主包括:高品位富钛料的制备;沸腾氯化炉的大型技术;四氯化钛除钒工艺及设备的优化;在完成镁还原—蒸馏联合炉大型化后,如何提高钛金属的实收率;如何降低无隔板槽镁电解能消耗指标;如何提升自动控制水平;如何参与制钛新方法的研究� (�?国内钛行业的政策扶持 海绵钛及加工材被列为国家科技部等重点支持的高新术产品,海绵钛、钛板被列入《国家高新技术产品目录》�?008年下半以来,全球金融危机对实体经济形成严重冲击,我国有色金属行业受到极大影响,特别是2009年,海绵钛和钛材价格均经历一次探底过程。为应对国际需求下滑内济增速放缓的复杂局面,国家出台�?万亿刺激经济计划,并�?009�?月出台《中国有色金属行业调整和行振兴规划》,对钛制品特别推出了国储提高加工材产口退业调整和行振兴规划》,对钛制品特别推出了国储提高加工材产口退税率政策,这些均促进了钛行业的健康发展� 根据《贵州省国民经济和社会发展第十二个五年规划纲要》,“十二五”期间,贵州省要“大力实施工业强战略,加快推进产结构调整升级”、“电力、煤炭、冶金、有色、化工、装备制造、烟酒、民族医药和特色食品及旅游商为主的特色产业等八大值分别超�?,000亿元”。纲要同时指出“加快建设国家重要资源深加工基地”、“以增强钛矿资保障为础,通过科技创新和术改造推动钛产业扩大产能,调整结构完善材品种重点向高质量的及合金和钛带领域扩展”� 同时,根据《国务院关于进一步促贵州经济社会又好快发展的若干意见�?国发[2012]2号文),提出贵州战略定位是全国重要能源基地、以航空航天为重点的装备制造业基地和西南重要陆路交通枢纽,大力发展资源深加工产业,积极推进铝、钛钡钒锰等资源精深加工一体化建设� 政府对行业的大力支持,为遵义钛业今后的发展奠定了坚实的基础� (�?海绵钛行业的竞争格局 �?011年底国外仅有�?家海绵钛工厂,除处在恢复重建中的美国金属公司海绵钛产能为7,000�?年之外,其他6家海绵钛厂的产能均在12,000�?年之上,其中俄罗斯阿维玛钛镁联合企业的产能达�?8,000�?年。根据�?011年中国钛工业发展报告》,按照2011年仍有海绵钛产出�?4家企业的统计�?011年中国海绵钛的产能达�?28,500�?年,�?010年相比,产能增加�?4.2%,其中发行遵义钛业的产能达到20,000�?年,居于首位� 2011年,中国�?4家企业生产了海绵钛,总量�?4,952吨,同比增加�?2.4%。在�?4家企业中,只有发行人和洛阳双瑞万基钛限公司的产量过吨,锦州宝钛华神业有限公司、朝阳金达集团实和唐山天赫吨,锦州宝钛华神业有限公司的产量过5,000吨。目前国内海绵钛产能格局基本形成�?008年以来动工建设的项目大部分建成,很多企业下一步要做的是完成全流程配套。随着格局的的确立,新秩序正在逐步建立,恶性竞争局面有望缓和� 2011年中国主要海绵钛企业的产量情况单位:吨,%

资料来源:钛业分会�?011年中国钛工业发展报告� 2010年以来,在国家宏观经济政策的调控下我继续得到快速、健康发展,国际航空业也�?010年下半开始呈现回升的态势,在这两大因素作用下,我国钛工业呈现明显的回下,我国钛工业呈现明显的回升状态。化工、航空天冶金和制盐等行业用钛呈大幅增长局面,2011年我国钛材的销售量达到4.94万吨,特别是化工用钛�?.72万吨,成为我国用钛的绝对第一大领域。目前国内海绵钛销售的竞争将集中在民用中端,特别是化工业、制盐等行业,属国内海绵钛的主战场,也是遵义钛业公司�?0%产品的最终归宿。依托于部分产能的全流程生产,公司在成本和质量控制方面相比半流程企业具有一定的优势。近年来公司产能利用率均高于行平水平�?011年产能利用率�?5.48%。公司是国内唯一家拥有军工保密资质认证的海绵钛企业,在军工用钛领域具有一定的优势�

手机粉体罐�/p>

手机粉体罐�/p>

表中数据引自:�?009年中国钛工业发展报告》、�?010年中国钛工业发展报告》、�?011年中国钛工业发展报告》� (�?海绵钛行业的现状及发展趋� 1、产能与产量的发展趋� �?005年以来,国际钛行业经历了一次长达四年的增长,尤其是中国,海绵钛产能从原来的4,000�?年上升至2011年的128,500�?年,增长幅度达到3,100%,同期国外产能也有增长但上升幅度不大。以下是全球主要全流程海绵钛企业产能情况� 2011年末全球主要全流程海绵钛生产企业能情况单位:吨,%

表中数据引自:�?009年中国钛工业发展报告》、�?010年中国钛工业发展报告》、�?011年中国钛工业发展报告》� (�?海绵钛行业的现状及发展趋� 1、产能与产量的发展趋� �?005年以来,国际钛行业经历了一次长达四年的增长,尤其是中国,海绵钛产能从原来的4,000�?年上升至2011年的128,500�?年,增长幅度达到3,100%,同期国外产能也有增长但上升幅度不大。以下是全球主要全流程海绵钛企业产能情况� 2011年末全球主要全流程海绵钛生产企业能情况单位:吨,%

�?资料来源中国钛业协会《发展战略》,由于半流程企业拥有一定的产能规模,因此上述企业占全球产能的比例较表列值略低� 随着需求的增长,海绵钛产量也呈快速增长的趋势。从全球角度�?004-2007年经历了一轮快速增长,�?.5万吨增加�?6.64万吨�?008年达�?7.96万吨,需求的缺口得以补上,平衡初步建立;此后受国际金融危机影响回落,2009年总量下降�?0%,仍然超过,仍然超过13万吨�?010年�?011年产量分别回升至16.9万吨�?9.6万吨。从国内来看�?001年至2007年也出现一轮高增长,从2,000多吨增至45,200吨,2008年达�?9,632吨,2009年回落约19%。随着2010年全球经济的逐步回暖,需求出现缓慢上升态势,国内产量重现增长,2011年达�?4,952吨� 2011年,我国海绵钛产能达�?2.85万吨,产能利用率仅为50.58%,行业产能过剩状况日益突出。从数字上分析,看似行业内利用率低,但海绵钛业理论产能与实际的完全匹配需要较长时间周期,同在统计数据方面也也存在夸大现象,一方面把处于建设期或立项的并未真正形成产能部份进行了统计,另一方面目前生产海绵钛的大部份企业都不具备全流程,因成成本高,不具备价格优势,所大部份处理于停产状态。海绵钛业属国家战略新材料领域,随着经济的发展和应用领域的拓展,需求量会逐渐扩大。海绵钛建设周期长,短期内满足未来发展需求出现的暂时性产能过剩是正常状况� 按照我国钛行业“十二五”发展规划要求,钛材用海绵钛的产能将控制�?0万吨/年以内,其中海绵钛MHTiO品级�?0%以上;同时,要收缩现有企业数量,提高钛产业的聚集度,预计形成3-5家世界级的大企业(海绵钛或锭的产量过万�?,发挥规模效益优势,钛行业集中度有望进一步提升。国家对钛行业的规范虽然表面上收缩了现有企业数量,但实际提高了钛产业的聚集度,将有利于遵义钛业这样的行龙头更好的发挥其规模效益优势� 2、技术上的发展趋� 目前,世界各国海绵钛的生产方法基本上采用克罗尔。由于与氧结合力较强,要把杂质元素降低到合适的水准需要较高的成本(海绵钛冶炼成本是钢的20倍,铝的3�?,因此为了获得更廉价的海绵钛,世界上许多国家都在从事新的海绵钛冶炼方法研究,以及对现有方法改进和完善� 现行克罗尔法制取海绵钛工艺流程长,技术复杂,不能有效降低造成本。国内外许多科研机构一直在从事通过接电解二氧化�?TiO2)制钛新工艺的研究,一旦获得成功必然会引发钛工业的场革命� 遵义钛业公司主要依靠自身,通过实施从固定床氯化到沸腾氯化、填料塔精馏到浮阀塔精馏、从还原—蒸馏分离到还原—蒸馏联合、从有隔板镁电解到大型无镁电解以及镁、氯原料的闭路循环等技术改进入手,逐步实现不断完善海绵钛生产工艺,规模不断提升。从建厂时几百吨发展到目前万吨以上的经济规模,在此基础上进一步发展到年产30,000吨以上的规模。还原—蒸馏炉型规模由最初的1吨发展到目前国际上最大的12吨� 与国外领先的水平比较,遵义钛业公司现有工艺技术尚存在一定差距,主要表现在技术经济指标、“三废”治理装备水平和自动控制等方面。针对目前存在的差距,公司需要对改进工艺技术和设备开展研究,主包括:高品位富钛料的制备;沸腾氯化炉的大型技术;四氯化钛除钒工艺及设备的优化;在完成镁还原—蒸馏联合炉大型化后,如何提高钛金属的实收率;如何降低无隔板槽镁电解能消耗指标;如何提升自动控制水平;如何参与制钛新方法的研究� (�?国内钛行业的政策扶持 海绵钛及加工材被列为国家科技部等重点支持的高新术产品,海绵钛、钛板被列入《国家高新技术产品目录》�?008年下半以来,全球金融危机对实体经济形成严重冲击,我国有色金属行业受到极大影响,特别是2009年,海绵钛和钛材价格均经历一次探底过程。为应对国际需求下滑内济增速放缓的复杂局面,国家出台�?万亿刺激经济计划,并�?009�?月出台《中国有色金属行业调整和行振兴规划》,对钛制品特别推出了国储提高加工材产口退业调整和行振兴规划》,对钛制品特别推出了国储提高加工材产口退税率政策,这些均促进了钛行业的健康发展� 根据《贵州省国民经济和社会发展第十二个五年规划纲要》,“十二五”期间,贵州省要“大力实施工业强战略,加快推进产结构调整升级”、“电力、煤炭、冶金、有色、化工、装备制造、烟酒、民族医药和特色食品及旅游商为主的特色产业等八大值分别超�?,000亿元”。纲要同时指出“加快建设国家重要资源深加工基地”、“以增强钛矿资保障为础,通过科技创新和术改造推动钛产业扩大产能,调整结构完善材品种重点向高质量的及合金和钛带领域扩展”� 同时,根据《国务院关于进一步促贵州经济社会又好快发展的若干意见�?国发[2012]2号文),提出贵州战略定位是全国重要能源基地、以航空航天为重点的装备制造业基地和西南重要陆路交通枢纽,大力发展资源深加工产业,积极推进铝、钛钡钒锰等资源精深加工一体化建设� 政府对行业的大力支持,为遵义钛业今后的发展奠定了坚实的基础� (�?海绵钛行业的竞争格局 �?011年底国外仅有�?家海绵钛工厂,除处在恢复重建中的美国金属公司海绵钛产能为7,000�?年之外,其他6家海绵钛厂的产能均在12,000�?年之上,其中俄罗斯阿维玛钛镁联合企业的产能达�?8,000�?年。根据�?011年中国钛工业发展报告》,按照2011年仍有海绵钛产出�?4家企业的统计�?011年中国海绵钛的产能达�?28,500�?年,�?010年相比,产能增加�?4.2%,其中发行遵义钛业的产能达到20,000�?年,居于首位� 2011年,中国�?4家企业生产了海绵钛,总量�?4,952吨,同比增加�?2.4%。在�?4家企业中,只有发行人和洛阳双瑞万基钛限公司的产量过吨,锦州宝钛华神业有限公司、朝阳金达集团实和唐山天赫吨,锦州宝钛华神业有限公司的产量过5,000吨。目前国内海绵钛产能格局基本形成�?008年以来动工建设的项目大部分建成,很多企业下一步要做的是完成全流程配套。随着格局的的确立,新秩序正在逐步建立,恶性竞争局面有望缓和� 2011年中国主要海绵钛企业的产量情况单位:吨,%

�?资料来源中国钛业协会《发展战略》,由于半流程企业拥有一定的产能规模,因此上述企业占全球产能的比例较表列值略低� 随着需求的增长,海绵钛产量也呈快速增长的趋势。从全球角度�?004-2007年经历了一轮快速增长,�?.5万吨增加�?6.64万吨�?008年达�?7.96万吨,需求的缺口得以补上,平衡初步建立;此后受国际金融危机影响回落,2009年总量下降�?0%,仍然超过,仍然超过13万吨�?010年�?011年产量分别回升至16.9万吨�?9.6万吨。从国内来看�?001年至2007年也出现一轮高增长,从2,000多吨增至45,200吨,2008年达�?9,632吨,2009年回落约19%。随着2010年全球经济的逐步回暖,需求出现缓慢上升态势,国内产量重现增长,2011年达�?4,952吨� 2011年,我国海绵钛产能达�?2.85万吨,产能利用率仅为50.58%,行业产能过剩状况日益突出。从数字上分析,看似行业内利用率低,但海绵钛业理论产能与实际的完全匹配需要较长时间周期,同在统计数据方面也也存在夸大现象,一方面把处于建设期或立项的并未真正形成产能部份进行了统计,另一方面目前生产海绵钛的大部份企业都不具备全流程,因成成本高,不具备价格优势,所大部份处理于停产状态。海绵钛业属国家战略新材料领域,随着经济的发展和应用领域的拓展,需求量会逐渐扩大。海绵钛建设周期长,短期内满足未来发展需求出现的暂时性产能过剩是正常状况� 按照我国钛行业“十二五”发展规划要求,钛材用海绵钛的产能将控制�?0万吨/年以内,其中海绵钛MHTiO品级�?0%以上;同时,要收缩现有企业数量,提高钛产业的聚集度,预计形成3-5家世界级的大企业(海绵钛或锭的产量过万�?,发挥规模效益优势,钛行业集中度有望进一步提升。国家对钛行业的规范虽然表面上收缩了现有企业数量,但实际提高了钛产业的聚集度,将有利于遵义钛业这样的行龙头更好的发挥其规模效益优势� 2、技术上的发展趋� 目前,世界各国海绵钛的生产方法基本上采用克罗尔。由于与氧结合力较强,要把杂质元素降低到合适的水准需要较高的成本(海绵钛冶炼成本是钢的20倍,铝的3�?,因此为了获得更廉价的海绵钛,世界上许多国家都在从事新的海绵钛冶炼方法研究,以及对现有方法改进和完善� 现行克罗尔法制取海绵钛工艺流程长,技术复杂,不能有效降低造成本。国内外许多科研机构一直在从事通过接电解二氧化�?TiO2)制钛新工艺的研究,一旦获得成功必然会引发钛工业的场革命� 遵义钛业公司主要依靠自身,通过实施从固定床氯化到沸腾氯化、填料塔精馏到浮阀塔精馏、从还原—蒸馏分离到还原—蒸馏联合、从有隔板镁电解到大型无镁电解以及镁、氯原料的闭路循环等技术改进入手,逐步实现不断完善海绵钛生产工艺,规模不断提升。从建厂时几百吨发展到目前万吨以上的经济规模,在此基础上进一步发展到年产30,000吨以上的规模。还原—蒸馏炉型规模由最初的1吨发展到目前国际上最大的12吨� 与国外领先的水平比较,遵义钛业公司现有工艺技术尚存在一定差距,主要表现在技术经济指标、“三废”治理装备水平和自动控制等方面。针对目前存在的差距,公司需要对改进工艺技术和设备开展研究,主包括:高品位富钛料的制备;沸腾氯化炉的大型技术;四氯化钛除钒工艺及设备的优化;在完成镁还原—蒸馏联合炉大型化后,如何提高钛金属的实收率;如何降低无隔板槽镁电解能消耗指标;如何提升自动控制水平;如何参与制钛新方法的研究� (�?国内钛行业的政策扶持 海绵钛及加工材被列为国家科技部等重点支持的高新术产品,海绵钛、钛板被列入《国家高新技术产品目录》�?008年下半以来,全球金融危机对实体经济形成严重冲击,我国有色金属行业受到极大影响,特别是2009年,海绵钛和钛材价格均经历一次探底过程。为应对国际需求下滑内济增速放缓的复杂局面,国家出台�?万亿刺激经济计划,并�?009�?月出台《中国有色金属行业调整和行振兴规划》,对钛制品特别推出了国储提高加工材产口退业调整和行振兴规划》,对钛制品特别推出了国储提高加工材产口退税率政策,这些均促进了钛行业的健康发展� 根据《贵州省国民经济和社会发展第十二个五年规划纲要》,“十二五”期间,贵州省要“大力实施工业强战略,加快推进产结构调整升级”、“电力、煤炭、冶金、有色、化工、装备制造、烟酒、民族医药和特色食品及旅游商为主的特色产业等八大值分别超�?,000亿元”。纲要同时指出“加快建设国家重要资源深加工基地”、“以增强钛矿资保障为础,通过科技创新和术改造推动钛产业扩大产能,调整结构完善材品种重点向高质量的及合金和钛带领域扩展”� 同时,根据《国务院关于进一步促贵州经济社会又好快发展的若干意见�?国发[2012]2号文),提出贵州战略定位是全国重要能源基地、以航空航天为重点的装备制造业基地和西南重要陆路交通枢纽,大力发展资源深加工产业,积极推进铝、钛钡钒锰等资源精深加工一体化建设� 政府对行业的大力支持,为遵义钛业今后的发展奠定了坚实的基础� (�?海绵钛行业的竞争格局 �?011年底国外仅有�?家海绵钛工厂,除处在恢复重建中的美国金属公司海绵钛产能为7,000�?年之外,其他6家海绵钛厂的产能均在12,000�?年之上,其中俄罗斯阿维玛钛镁联合企业的产能达�?8,000�?年。根据�?011年中国钛工业发展报告》,按照2011年仍有海绵钛产出�?4家企业的统计�?011年中国海绵钛的产能达�?28,500�?年,�?010年相比,产能增加�?4.2%,其中发行遵义钛业的产能达到20,000�?年,居于首位� 2011年,中国�?4家企业生产了海绵钛,总量�?4,952吨,同比增加�?2.4%。在�?4家企业中,只有发行人和洛阳双瑞万基钛限公司的产量过吨,锦州宝钛华神业有限公司、朝阳金达集团实和唐山天赫吨,锦州宝钛华神业有限公司的产量过5,000吨。目前国内海绵钛产能格局基本形成�?008年以来动工建设的项目大部分建成,很多企业下一步要做的是完成全流程配套。随着格局的的确立,新秩序正在逐步建立,恶性竞争局面有望缓和� 2011年中国主要海绵钛企业的产量情况单位:吨,%

资料来源:钛业分会�?011年中国钛工业发展报告� 2010年以来,在国家宏观经济政策的调控下我继续得到快速、健康发展,国际航空业也�?010年下半开始呈现回升的态势,在这两大因素作用下,我国钛工业呈现明显的回下,我国钛工业呈现明显的回升状态。化工、航空天冶金和制盐等行业用钛呈大幅增长局面,2011年我国钛材的销售量达到4.94万吨,特别是化工用钛�?.72万吨,成为我国用钛的绝对第一大领域。目前国内海绵钛销售的竞争将集中在民用中端,特别是化工业、制盐等行业,属国内海绵钛的主战场,也是遵义钛业公司�?0%产品的最终归宿。依托于部分产能的全流程生产,公司在成本和质量控制方面相比半流程企业具有一定的优势。近年来公司产能利用率均高于行平水平�?011年产能利用率�?5.48%。公司是国内唯一家拥有军工保密资质认证的海绵钛企业,在军工用钛领域具有一定的优势�

资料来源:钛业分会�?011年中国钛工业发展报告� 2010年以来,在国家宏观经济政策的调控下我继续得到快速、健康发展,国际航空业也�?010年下半开始呈现回升的态势,在这两大因素作用下,我国钛工业呈现明显的回下,我国钛工业呈现明显的回升状态。化工、航空天冶金和制盐等行业用钛呈大幅增长局面,2011年我国钛材的销售量达到4.94万吨,特别是化工用钛�?.72万吨,成为我国用钛的绝对第一大领域。目前国内海绵钛销售的竞争将集中在民用中端,特别是化工业、制盐等行业,属国内海绵钛的主战场,也是遵义钛业公司�?0%产品的最终归宿。依托于部分产能的全流程生产,公司在成本和质量控制方面相比半流程企业具有一定的优势。近年来公司产能利用率均高于行平水平�?011年产能利用率�?5.48%。公司是国内唯一家拥有军工保密资质认证的海绵钛企业,在军工用钛领域具有一定的优势�