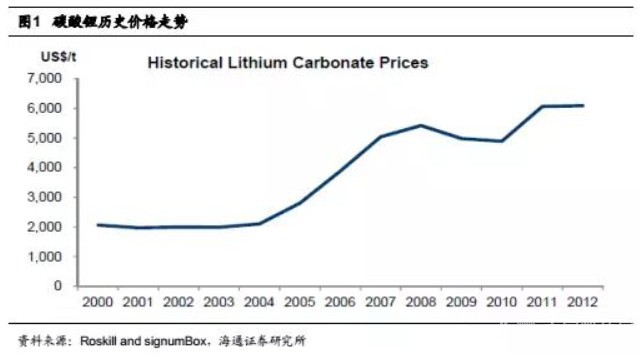

中国粉体网讯碳酸锂掀起涨价狂潮,历史上涨多跌少,现价暴涨持续。在1998�?009年间,碳酸锂年平均价格增长至原先的三倍以上,尤其�?003�?007年间迅猛增长170%;在2010年一月碳酸锂价格下滑�?011�?012年价格又一次回升至6000美元/吨左右、�br/>

经过�?013年至2014年前十个月的调整,碳酸锂受新能源汽车需求拉动,开启了本轮上涨。本轮上涨的起点�?014�?0月,对应电池级碳酸锂39000�?吨,工业级碳酸锂37000�?吨。截�?016�?�?8日,电池级碳酸锂已达�?5�?16万元/吨、�br/>

碳酸锂价格大涨主因新能源汽车需求拉动和上游资源瓶颈、�br/>

碳酸锂在2015年大�?50%,主因有二:

1、新能源汽车对锂盐需求拉动明显。据锂业分会秘书长测算,2015年国内正极材料对碳酸锂需求为4.5万吨,比上年增加1.40万吨,同比增�?5%,短�?.15万吨,足以带动锂价大幅上涨;

2、上游资源有瓶颈。与正极材料竞争格局不同,锂盐的产业链中,加工产能相对集中,资源供应更是高度垄断,从而使得需求爆发时,产能依旧有序释放,能够发挥定价权、�br/>

上游锂资源开发进度加速,矿价看涨。由于国内锂盐加工原料对外依存度过高,海外卤水进口受洪灾影响减少,矿石主要依赖进口泰利森。泰利森每年锂精矿产出有限,随着张家港碳酸锂加工厂被天齐锂业收购,其对外销售锐减,目前主要负责保证两大股东----天齐锂业和雅保的原料供应。此举很大程度上降低了其他锂盐厂的开工率,更限制其产能扩张。因此,锂上游资源开发进度加快、�br/>

中游产业成本增加明显,能否传导看竞争格局。锂离子电池的原材料一般分为四个部分:正极材料、负极材料、电解液和隔膜。正极材料和电解液厂商在整个锂电产业链中地位极其相似,都是产能过剩或弹性生产,本身并不存在绝对的技术瓶颈和产能瓶颈。在上游原材料涨价时,很难向下游传导,导致毛利率急速下滑。因此,竞争格局决定了各产业的议价能力,决定了生存空间、�br/>

正极材料受碳酸锂涨价影响较大。在2015年里,碳酸锂年初至年底上�?48%,磷酸铁锂成本被动上�?0%,价格上�?0%,正极材料厂商向下游转移成本的能力并不强。截�?015年底,国产磷酸铁锂报�?6.5万元/吨,上年同期15万元/吨;国产NCM三元材料12.5万元/吨,上年同期12万元/吨、�br/>

六氟磷酸锂大涨主因产能瓶颈而非碳酸锂成本推动。我们预计,六氟磷酸锂由于产量扩张慢于需求增长,因此价格仍将继续上涨,毛利率将进一步提升,毕竟,碳酸锂涨价和单耗对其成本提升作用远低于出厂价的涨幅、�br/>

下游新能源整车成本占比不大。碳酸锂成本一般体现在正极材料和电解液中,按照13万元/吨价格(2015年底)计算的话,占车用锂电池单元成本�?1%左右,占电池组的8%左右,整车的4%左右,比例较小、�br/>

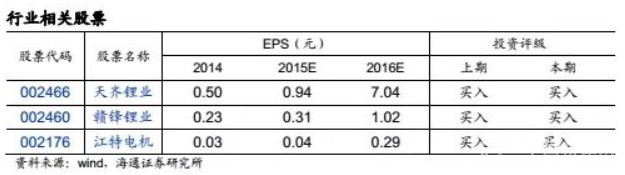

不确定性。政策风险;汇率风险;价格风险;气候风险;项目达产风险。行业相关股票:

1.碳酸锂掀起涨价狂�?/strong>

1.1历史上涨多跌尐�/strong>

锂原材料价格信息是由主要的生成商发布的,生产商直接与买方进行价格协商因此并不存在终端市场而且事实上也不存在第三方现货市场、�br/>

�?998�?009年间,碳酸锂年平均价格增长至原先的三倍以上,从年�?000美元/吨上涨到大约6000美元/吨,尤其�?003�?007年间迅猛增长170%,这一方面是由于全球锂电池和锂化学品需求的增长,另一方面也是缘于两家最大的碳酸锂生产商对市场的主导权、�br/>

而在2009年,碳酸锂需求发生了急剧下降,因�?010年一月价格下滑。当时生产商降价的目的一方面是希望以此使低迷的需求复苏,另一方面则是主导市场的SQM通过降低未来的预期价格而将竞争者赶出市场、�br/>

2011�?012年价格又一次回升至6000美元/吨左右,期间由于市场供需的不均衡,四大主要生产商均至少提�?0%以上、�br/>

1.2现价暴涨持续

经过�?013年至2014年前十个月的调整,碳酸锂受新能源汽车需求拉动,开启了本轮上涨。本轮上涨的起点�?014�?0月,对应电池级碳酸锂39000�?吨,工业级碳酸锂37000�?吨、�br/>

在一年里,碳酸锂价格上涨仍比较温和,2015�?0月电池级碳酸�?0100�?吨,工业级碳酸锂48100�?吨,同比增长28.46%�?0%、�br/>

此后,价格用暴涨形容也不为过。工业级碳酸锂价格在4个月中暴�?33.09%,达�?29600�?吨;电池级碳酸锂同期上涨138.18%,为136000�?吨。春节之后,电池级碳酸锂进一步上涨,截至2016�?�?8日已达到15-16万元/吨、�br/>

即使现在是传统淡季,但是普遍正极材料厂的订单依旧饱满,除了部分因缺少碳酸锂原材料而不得不停产外,都在满负荷运作。碳酸锂供应持续偏紧,我们预计到3-5月份传统旺季开启,价格将进一步高走、�br/>

2.上游锂资源影响:开发进度加速,矿价看涨

碳酸锂在2015年大�?50%,主因有二:

1、新能源汽车对锂盐需求拉动明显。据锂业分会秘书长测算,2015年国内消费总量�?.87万吨,其中正极材料对碳酸锂需求为4.5万吨,比上年增加1.40万吨,同比增�?5%,短�?.15万吨,足以带动锂价大幅上涨;

2、上游资源有瓶颈。与正极材料竞争格局不同,锂盐的产业链中,加工产能相对集中,资源供应更是高度垄断,从而使得需求爆发时,产能依旧有序释放,能够发挥定价权、�br/>

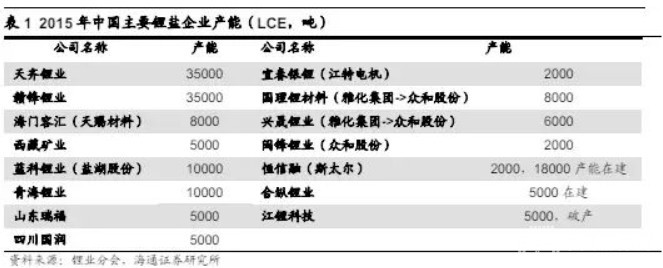

国内锂盐加工原料以矿石为主,且严重依赖进�?泰利森(天齐锂业持股51%)�?015年我国进口锂辉石精矿36万吨,同比增�?6%。国内矿山由于改扩建、民族问题、环保等问题多数都在停产中,仅有马尔康矿在产、�br/>

加工方面�?015年国内生产碳酸锂4.2万吨,氢氧化�?.2万吨,锂盐合�?.14万吨(LCE),同比减少0.8%�?000吨产能以上的锂盐企业一�?4家,都在产能爬坡期,或生产线在调试中,或原材料供应不足,因此并没有出现产能过剩的情况、�br/>

加工产能扩张进度有限,一方面受制于生产线建设调试周期,另一方面受制于矿石原料短缺。由于国内锂盐加工原料对外依存度过高,海外卤水进口受洪灾影响减少,矿石主要依赖进口泰利森、�br/>

泰利森每年锂精矿产出有限,随着张家港碳酸锂加工厂被天齐锂业收购,其对外销售锐减,目前主要负责保证两大股东--天齐锂业和雅保的原料供应。此举很大程度上降低了其他锂盐厂的开工率,更限制其产能扩张。因此,锂上游资源开发进度加快、�br/>

碳酸锂价格暴涨吸引大量资本转向资源开发、�br/>

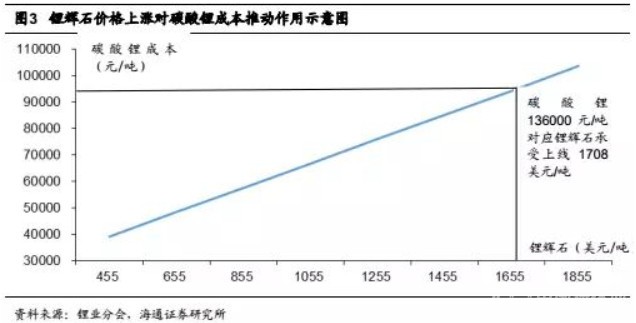

外售锂辉石价格上涨空间巨大。随着锂矿石品位逐年下降,矿石提锂成本逐步增加�?013年成本在2.5-3万元/吨,2015年在4万元/吨左右。由于矿石一般签订长单,因此价格上涨具有一定的滞后性。但是,随着矿石的日益紧缺,其价格将快速上涨、�br/>

按照业内一般的单耗、辅料、摊销情况,我们做了一个测算。按照碳酸锂现在价格136000�?吨,加上锂盐代加工厂毛利�?0%,倒算可以承受的锂辉石价格上线�?1220�?吨,�?708美元/吨�?015年下半年,泰利森外售锂精矿仅455美元/吨,未来上涨空间巨大、�br/>

3.中游产业影响:成本增加明显,能否传导看竞争格局

碳酸锂价格的大幅上涨,毫无疑问,对中游产业(正极材料和电解液)的影响大于下游、�br/>

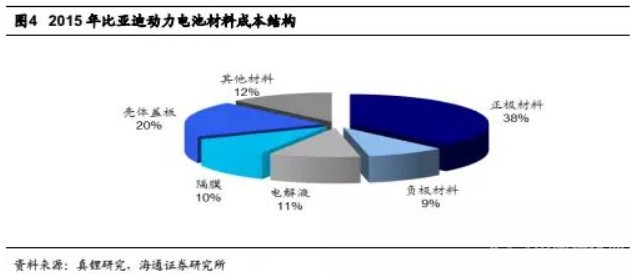

锂离子电池的原材料一般分为四个部分:正极材料、负极材料、电解液和隔膜。拿典型的比亚迪动力电池为例,我们可以看出正极材料仍然占比最大、�br/>

正极材料和电解液厂商在整个锂电产业链中地位极其相似,都是产能过剩或弹性生产,本身并不存在绝对的技术瓶颈和产能瓶颈、�br/>

因此,在上游原材料涨价时,很难向下游传导,导致毛利率急速下滑。因此我们认为,竞争格局决定了各产业的议价能力,决定了生存空间,即使在整个产业蓬勃发展期、�br/>

3.1正极材料受碳酸锂涨价影响较大

有关数据统计�?015年国内正极材料出货量11.29万吨,同比增�?6.8%,其中磷酸铁�?.24万吨,同比增�?81.7%,三元材�?.65万吨,同比增�?5.3%,锰酸锂同比增长42%,而钴酸锂同比减少1.5%、�br/>

钴酸锂产量首次出现下滑,一方面源于3C市场增速放缓加上三元材料在平板电脑领域替代,另一方面源于碳酸锂供应紧缺,四季度钴酸锂企业因“断粮”而产量减少、�br/>

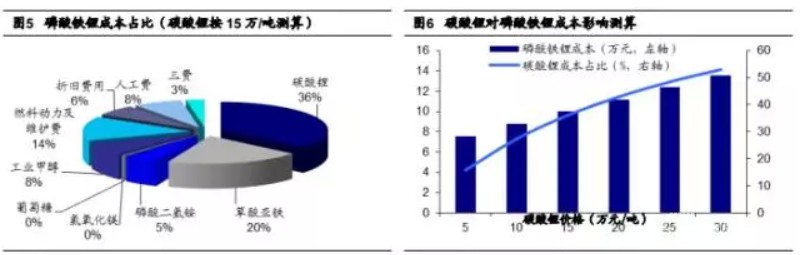

不同品种正极材料对碳酸锂的使用不尽相同,下面以磷酸铁锂为例,测算碳酸锂涨价的影响、�br/>

可以看出,碳酸锂对磷酸铁锂的成本推动是明显的,按照单�?.24吨测算,碳酸锂每上涨1�?吨,磷酸铁锂成本将增�?400�?吨、�br/>

正极材料价格呈上升趋势,截至2015年底,国产磷酸铁锂报�?6.5万元/吨,上年同期15万元/吨;国产NCM三元材料12.5万元/吨,上年同期12万元/吨、�br/>

可以看出,在2015年里,碳酸锂年初至年底上�?48%,磷酸铁锂成本被动上�?0%,价格上�?0%,正极材料厂商向下游转移成本的能力并不强、�br/>

3.2六氟磷酸锂大涨主因产能瓶颈而非碳酸锂成本推�?/strong>

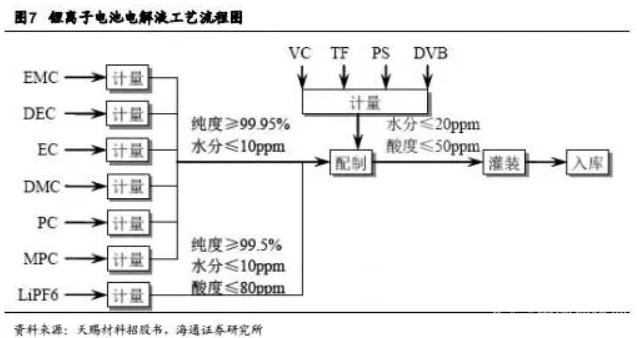

电解液是锂离子电池的“血液”,一般由高纯度有机溶剂、电解质、添加剂等材料在一定条件下,按一定比例配臵而成、�br/>

六氟磷酸锂作为锂离子电池电解质,是近中期不可替代的,占电解液总成本不断提升,其成本上升主要受氟化锂的带动,氟化锂的主要原材料是碳酸锂或氢氧化锂、�br/>

六氟磷酸锂初始投资并不高,但是建设周期要12-15个月,新建产能当年通常仅能达产20%左右,第二年50%,第三年才能全面达产、�br/>

六氟磷酸锂价格也出现了大幅上涨,2015年初�?.5�?吨,12月初报价20�?吨,年底已达�?6�?吨(2016�?月已报价30-40万元/吨)、�br/>

一方面源于新能源汽车需求爆发,产能存在瓶颈;另一方面源于主要原材料碳酸锂价格上涨、�br/>

理论上,1吨六氟磷酸锂需要约0.24吨碳酸锂。碳酸锂�?015年初到至�?5万元/吨涨�?07900�?吨,对应六氟磷酸锂的成本增长25896�?吨、�br/>

实际单耗略高,大约1吨六氟磷酸锂需要约0.33吨碳酸锂,那么造成的成本增加在35607�?吨左右。而同期,六氟磷酸锂售价上涨了17.5�?吨,显然供需关系起到决定性作用,而不是被动的成本推动、�br/>

1吨电解液制备大约需�?.12-0.15吨六氟磷酸锂。我们取中间值计算,六氟磷酸�?015年上�?7.5�?吨,对应电解液成本增�?.36万元/吨。同期,电解液价格仅上涨10%-20%,成本尚未能向下游传递,毛利率快速下滑、�br/>

我们预计,六氟磷酸锂由于产量扩张慢于需求增长,因此价格仍将继续上涨,毛利率将进一步提升,毕竟,碳酸锂涨价和单耗对其成本提升作用远低于出厂价的涨幅、�br/>

有关数据显示�?015年国内六氟磷酸锂需�?800吨,同比增长超过45%,预�?016年需求将超过1.3万吨。各大企业都在加速产能扩建、�br/>

4.下游新能源整车影响:成本占比不大

电池成本主要由原材料、制造成本摊销、劳动力成本和其他成本摊销构成。目前来看,原材料成本占比达74.64%、�br/>

center>

2014年比亚迪车用动力电池成本�?500�?kWh�?015年快速下降至1100�?kWh,降�?7%,主要源于摊销的降低。而模组系统价格方面,2014�?00�?kWh�?015�?00/kWh。比亚迪的电池组成本大致1500�?kWh、�br/>

碳酸锂成本一般体现在正极材料和电解液中,按照13万元/吨价格(2015年底)计算的话,占车用锂电池单元成本�?1%左右,占电池组的8%左右,整车的4%左右,比例还是比较小的、�br/>

原材料成本以触底反弹,未来降低成本需要通过提高销量,降低各种摊销,同时提高成品率、技术水平来增加竞争力。真锂研究预计,以比亚迪为例,车用动力电�?016年将同比下降3%左右,达�?066.4�?kWh、�/p>

手机粉体罐�/p>

手机粉体罐�/p>